共计 2816 个字符,预计需要花费 8 分钟才能阅读完成。

先来看个例子:

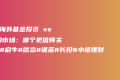

谱蓝全球资产配置(享定投组合)

谱蓝全股权配置

这两个图有什么区别?谱蓝全球资产配置是有包含货币基金和债券基金的,如下图所示。

谱蓝全股权配置,就只有股票类基金,因此叫做全股权组合。

因此,谱蓝全股权 + 增额终身寿险的配置逻辑就很清晰了

——就是把组合里的收益波动较大,且可能利率可能持续走低的债券基金和货币基金,置换成 0 波动的,收益相对较高的增额终身寿险,提高整个资产配置组合的收益率,同时降低波动。

用增额终身寿,长期锁定利率。对比起货基 + 债基,长期收益会更加稳定,也更高。因为如果遇到金融危机,通常都是股债双杀,全都跑不掉。如果我们把债基、货基换成 0 波动的增额终身寿险,起码增额终身寿险这一部分是肯定正收益的。

那么自己买基金,需要注意什么呢?

1. 买了超多个基金,有些人买了 10 多个基金,甚至有些人买了 20 多个。

我们本意是想要分散风险,这没错呀!但是为什么说这是误区呢?

第一种情况是,确实买的基金行业非常分散,什么都有!囊括了各行各业,把风险都对冲了;那如果咱们要这样买,那还不如直接买指数基金。。比如说买沪深 300ETF,因为不用有基金经理管理调仓,所以管理费很低很低。

第二种情况是,买了十几种,但都是市面上最热门的行业的基金,比如买了易方达蓝筹,又买了富国天惠成长,还买了招商中国中证的白酒等等。看似买了很多,但是风险压根就不分散,都是去年最热门的消费、白酒股。一荣俱荣、一损俱损。压根就没有起到你当初配置 10 几只基金分散风险的作用,还是在同一个篮子里。

2. 买基金不择时择基,不止盈!

很多人都有报名过微 X,X 投学院的基金课程,学完课程,你最后能够记得的,应该就是两句话:第一句是买红利 etf 基金,第二句是长期定投就一定能够跑赢市场。

完全没有问题,逻辑上天衣无缝。只要长期持有,过 10 年后回过头来看,基金都是上涨的,你只要坚持定投,一定能够赚到钱。这两句话,感觉就像股市赚钱秘籍:低买高卖一样,看起来无懈可击。当然中间可能会有波动,可能中间会跌个 30%,但是肯定会涨回来的。只要我们长期坚持定投,不要停,那最后一定是能够赚到钱的。

逻辑是没问题的,但是我们想一下,我们作为普通投资者,如果可以坚持十年持续定投,不受市场情绪的影响,那我们直接买茅台也可以呀。长期来看,一定是能够赚到钱的。按他们的理论,是不用择时的,因为现在买,10 多年后来看,现在肯定是在山脚,然后长期坚持定投就可以了。

假设你是从 2020 年 10 月份开始定投这个红利 etf 基金,到今年的这个时候,你是亏欠还是赚钱?

答案是亏损,你在这一段定投的钱全部都是亏损的。

但假设你从 2020 年 2 月份开始定投,那么到现在,可能刚好持平,不赚不亏,听起来是不是很好呀,起码不亏嘛,但是我们忽略了,时间也是成本啊!错过了这一波机会,你没有止盈落袋为安,那要等到什么时候,才有第二波机会呢?然后第二波机会,你又没有止盈,又来个盈亏平衡。。你又亏了几年时间。。。10 年下来,指数可能会上涨很多,但是你可能几乎没赚钱,因为涨跌是不对等的。

就比如,你从 50 块定投,一直涨到 100 块,然后又回撤到 75 块钱,你以为你赚到钱了,指数涨了 50%,但其实你亏钱了:

假设分别在 50、100、75 净值时进行定投,每次定投 100 元,那 50 净值时买入份额是 2 份,75 净值时买入份额是 1.33 份,100 净值时买入份额是 1 份,那三次定投共投入本金是 300 元,买入份额共 4.33 份,平均下来每份是 300/4.33=69.28,小于 75。

所以,定投单一基金,一定要设置止盈目标,然后也不是盲目定投。比如说,涨到 70 块之后,我就不定投了!然后等涨到 75 块,逐步止盈,可能到 85 块钱后,你就全部赎回了,吃不到最后的涨幅。但是又有什么关系呢?投资就是要赚确定性的钱!超出你认知范围的钱,你及时能够赚到一次,之后也会全部靠实力亏回去。

还是这个案例,假设你没有止盈,也没有停止定投,那么只要回撤到 80 多块,盈亏平衡,你就开始相当于要从头开始了。回撤到 75 块,你就亏钱了。

虽然我们都知道,未来一定是会往上涨的,可能 1 年、2 年,也可能 5 年,就会涨到超过 100 块。我们就又可以赚到钱了,但是时间也是金钱,不是么?

就像很多人,去年去追高白酒的,现在还处于亏损状态,我们相信定投 10 年一定能够赚钱。不过,为什么不找到能够确定赚钱的,便宜的基金去买,因为时间也是金钱。我们自己去买基金,就是为了获得超过市场的回报!

怎么获得超过市场的平均回报呢?

那就一定要择时择基,在低估值的时候买入,然后等待上涨后止盈退出,而不是任何时候都可以定投。就比如今年很多人跟风买了新能源、碳中和等热门的基金,由于这些热门的基金已经是很多倍的估值了,所以他现在上涨的空间是非常有限的,但是假设风口已过政策一转向他一下子就有可能跌个百分之三四十,虽然我们不否认他在未来一定是长期向上的,因为这些都是确定性的方向,在十年后回过头来看现在依然是低一点,但假设我们现在冲进去,那就有很大的可能会头破血流,那我们何不等到飞刀落地,等到他跌一个百分之三四十有配置的机会了,他估值较合理,我们再进去。

所以单一基金定投一定要择时择基,及时止盈。

那资产配置要不要止盈呢?资产配置组合是不需要止赢的,为什么呢,两个原因,第一个原因是我们的资产配置组合是跟我们的长期目标绑定在一起的,我们的长期目标可能是给孩子准备一笔教育金,可能需要 100 万或者给我们自己存一笔养老金可能需要 500 万甚至是七八百万一千万都有可能,而这笔钱是我们没有办法一下子拿出来的,我们可能现在只有几万块钱。或者十多万这是远远不够的,那我们定投这个组合的目的,其实说白了更多的是为了去把钱存起来,强制储蓄。

我们最终实现几百万的理财目标并不是由我们几万块钱,然后增长到几百万,这是不可能的,除非你去澳门去澳门赌一把还有可能有机会不然的话,这是不可能的,那我们主要靠什么呢,就是靠我们每个月定投进去这笔钱。

所以对于家庭而言,绝大多数的资金应该去放在资产配置里边,因为绝大多数的资金,它的要求不是去获得超额市场的回报,它是能够稳定增长,能够跟市场差不多,然后呢,略微超过市场一点就可以,而我们绝大多数的这些钱其实是为了去实现我们的目标,比如孩子教育,比如我们的养老是确定性的。那么一个家庭,80% 的钱放在这里应该就差不多了,当然有一些家庭的话,如果条件更好一点的,它可以放 70%,然后自己去操 30%。

当然了,我们有这个底气说能够跑赢市场,敢去把这 30% 拿出来去赚跑赢市场的钱跑赢资产配置的钱,不是因为说我很厉害,不是因为说我学到的东西之后我飘了,而是因为我 70% 的钱都在资产配置里边,即使这笔钱放进去,亏了也没关系,因为现在呢,大家都在逃离这一些,而我们就刚好要进去,所以一般人他是不敢进去的,但是我们没有关系,我们百分之七八十的钱都已经在稳定的保值增值都在实现我们的目标那这时候即使我买进去两三年不涨,我也一点都不慌。